와이아이케이는 반도체 제조공정 중 EDS 테스트 공정에서 필요로 하는 반도체 검사 장비를 제작 및 판매하는 사업과 웨이퍼를 직접 컨택하여 테스트하는 프로브 카드에 사용되는 다층 세라믹 기판 제조 및 판매사업을 영위하고 있습니다.

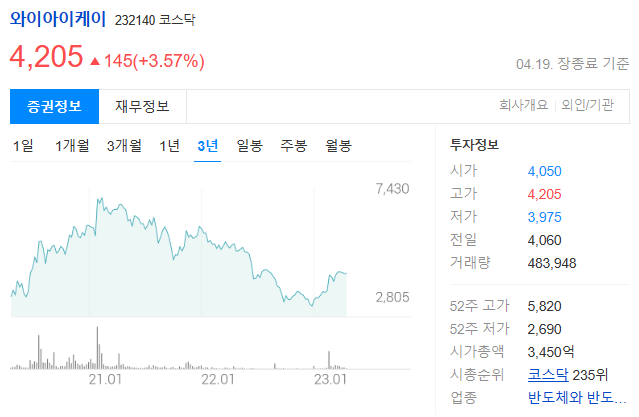

와이아이케이 232140 코스닥 상장사이다.

와이아이케이 주가는 4205원이다. 52주 고가 5820원이며 52주 저가는 2690원이다.

시가총액 3450억원이며 코스닥 235위이다. 와이아이케이 주가 전망은 하락세인 주가를 22년 말부터 상승추세로 전환하여 재차 상승의 기회가 있을 것으로 예측된다.

◇ 반도체 검사 장비

반도체 장비는 반도체 회로설계, 실리콘웨이퍼 제조 등 반도체 제조를 위한 준비 단계부터 웨이퍼를 가공하고 칩을 만들고, 조립 및 검사하는 단계까지의 모든 장비를 포함하고 있습니다. 즉 반도체 소자를 생산하기 위하여 사용되는 제반 장비를 제작하는 산업으로 전방산업인 소자산업 성장과 같이 하며 현재는 시장규모나 중요성 면에서 고유의 산업영역을 구축하고 있습니다.

반도체장비 시장은 제조장비 종류별로 구분되는데 일반적으로 반도체장비는 웨이퍼 공정인 전공정장비, 칩에 배선작업을 하고 패키지를 씌워 안정성 있는 제품으로 만드는 조립장비, 성능을 시험하는 검사장비, 가스를 공급하거나 웨이퍼를 건조시키고 옮기는 등 각각의 칩 제조공정을 돕는 관련 장비 등으로 구분하고 있습니다. 반도체공정은 원재료인 웨이퍼를 개별 칩으로 분리하는 시점을 기준으로 전·후공정및 검사로 구분되며각 공정 별로 전문화된 장비를 활용하고 있습니다. 전 공정은 미세화 기술 등 반도체 칩의 품질을 좌우하는 단계로서 노광기, 증착기, 식각기 등의 장비로 구성되고, 후 공정은 최종적인 칩모습을 형성하는 조립단계로 절단, 금속연결로 구성, 고집적화 및 다양한 수요대응 기술 요구되며, 마지막으로 검사는 불량을 검출, 보완하는 단계로 고속처리 기술이 요구됩니다.

반도체 장비산업은 반도체산업과 마찬가지로 기술 발전 속도가 빠르고 전형적인 지식기반 산업으로서, 고급 두뇌인력을 활용한 R&D에 사업의 성패가 좌우되는 특성을 가지고 있습니다. 반도체 장비는 전기, 전자, 기계, 물리, 화학, 재료, 광학 등 다양한 학문적 기초를 필요로 하며, 초미세, 고집적, 극저온, 고진공, 등을 구현하기 위한 극한 기술이 필요한 기술 집약적 장치로서, 정밀기계, 자동차, 우주항공 및 의료기기 등 타 정밀 가공산업에서의 파급효과가 매우 높은 산업입니다.

(가) 메모리반도체 시장 규모 및 전망

<시황>

① 美 금리인상 기조, 우크라이나 사태 장기화, 중국 코로나19 봉쇄 조치완화 등에 따른 수요회복 및 수요측면의 완화가능성 주목

② Intel "사파이어 래피즈" 출시 및 서버용 시장을 선점한 가운데 DDR5 확대 예상되며 데이터센터 기업의 서버교체, 재구축 본격화 예상

년도별 W/W 반도체 시장(SEMI 분석 요약)

- 2021년: 약 $ 5,820억 수준

- 2022년: 약 $ 5,900억 수준

- 2023년: 약 $ 5,500억 수준 (작년 대비 예상 성장률: 약 7% 하락)

- 2024년 : 반등예상하며 2030년 약 $1조 비젼 제시

Memory 시장 : 약 1,300~1,500억 수준으로 약 25~30% 비중 차지함

S社는 앞으로 3년동안 (~2026년) 반도체, 바이오, 신성장 IT (정보통신) 등 미래먹거리 분야에 450조원을 투자예정이며 공격적 투자로 Memory 차별화를 가속화할 예정. 반도체의 경우 Memory분야에서의 '초격차'를 강화하기 위해 신소재, 신구조에 대한 연구개발 및 EUV기술 조기도입 등 첨단기술 선제도입 추진. (AP/ Memory / Foundry)

<S社 동향>

① 23년1분기 Global 경제성장 둔화 및 IT수요부진, 반도체 시황 약세 예상

② 23년 CAPEX는 작년과 비슷한 수준으로 예상되나 하반기 시황 움직임에 따라 탄력적 운영예정

③ 최고의 품질과 Line운영 최적화 (효율적 설비 재배치, 유지보수강화 등등)

④ 첨단공정전환을 통한 원가경쟁력강화 및 경쟁사와의 차별화 격차 확대추진

(R&D 투자, 시설투자 확대)

특히 S社의 경우 2023년 5세대급 DRAM양산을 목표로 하고 있으며 NAND의 경우 V8, V9 양산계획 및 2030년 1000단 V 낸드 개발을 목표로 하고 있습니다. 또한 Memory시장의 연이은 긍정적 시장분석이 이어지고 있는 가운데 2018년 Memory 슈퍼사이클 이후 23년 하반기 이후 시장이 회복될 것으로 보고 있으며 2024년 이후 역시 꾸준한 반도체성장세를 예측하고 있습니다. (2022년 상반기부터 추가 Clean Room, Sub 업체 장비 반입 개시 )

5세대(5G)이동통신, 인공지능(AI) 등의 확산으로 반도체 수요는 지속 성장 전망 예상됩니다.

*수요확대: 5G, 데이터센터, AI向 고성능 컴퓨팅, 클라우드 서비스: Big Data 효율관리

Memory업체는 향후 고부가제품의 선제적 시장 진입 및 비중확대, D1a/D1b를 통한 원가경쟁력 확보, 수익성 집중( P-Mix), 미세공정전환에 따른 Capa Loss분 감안 보완투자 진행 예상됩니다. DRAM의 경우 지난 수년간 강세를 보였으며 2019년 조정기를 거쳐 2020년 하반기 이후 단계적으로 회복되고 있으며 중장기 수요는 지속 성장 예상되며 2022 ~ 2025년시황의 움직임에 따라 탄력적으로 생산량을 운영할 것으로 보입니다. (B/G :약 12~18%수준)

NAND 의 경우 향후 경쟁사間 M/S및 원가경쟁력싸움이 치열해질 것으로 보이며 키옥시아, WD 및 MICRON등 23년 생산증가율을 축소하면서 재고, 재공 등의 관리를 통하여 위기를 극복해 나갈 것으로 보입니다. (B/G :약 25~ 30%수준)

현시점에서는 원가경쟁력, 제품의 차별화 특성 등을 앞세워 미래를 대비해나가야 할 것으로 보입니다. 특히 미,중 무역분쟁의 근본적 해결시점 및 최근 日의 수출규제 조치관련 반도체 핵심 소재의 향후 수급문제 등 복합적인 변수들을 원만히 해결해야 하는 과제가 남아있습니다.

(나) 반도체 장비시장 규모 및 전망

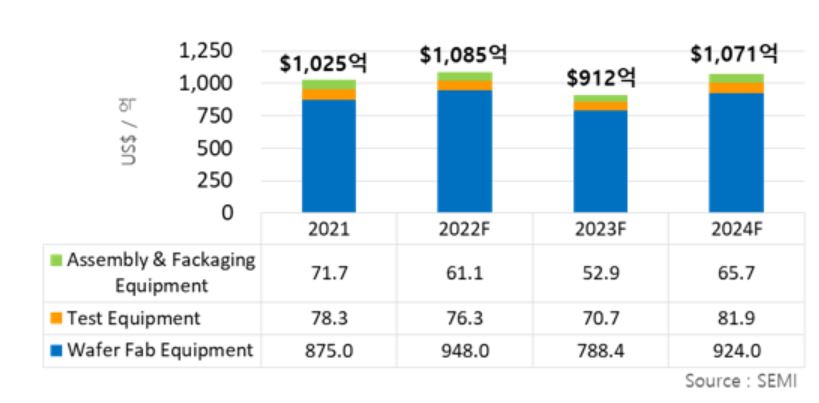

향후 미국의 對 중국 반도체 산업의 견제에 따른 수출통제 및 EUV를 포함한 견제 조치 동향 등 중국시장과 전반적 역량강화를 통한 국산화율 등 추이를 주목 해야겠으며 반도체와 에너지시장의 주도권 경쟁이 치열해질 것으로 보입니다. 올해 약 $910~950억 수준 투자 예상되며(작년대비 약 16% 하락) 24년 $1,070~1,100억 수준으로(올해 대비 약 17% 상승) 반등이 예상되며 기술난이도 등 진입장벽이 높은 만큼 과거처럼 점유율 경쟁에서 탈피하여 공정전환 및 공급조절 등으로 선제 대응해 수익성 확보에 주력할 것으로 보입니다. S사의 공격적 투자를 시작으로 SKH, 마이크론, TSMC ,Intel 등 단계적 장비투자가 예상되어집니다.

반도체 장비산업은 반도체 시장 규모의 15~20%전후 규모를 차지하고 있는 주요 후방 산업으로 반도체경기와 산업 Cycle이 비례하는 특징을 나타내고 있습니다. 2000년대 중반 이후 각종 인수합병 등의 영향으로 장비기업들의 대규모화와 시장지배력이 강화되고 있는 상황입니다.

과거에는 공정미세화와 신규투자가 병행하여 불황과 호황 사이클이 3~4년 주기였으나 DRAM 공급업체가 3社체제인 현시점에서는 무리하게 신규투자를 감행하기 보다는 원가를 낮출 수 있는 공정미세화에 더욱 힘을 쏟고 있습니다. Memory투자는 공정미세화에 따른 테스트 Time 단축 이슈 및 WF 투입량 등과 직결됩니다.

3D NAND를 필두로 업체별로 보면 삼성전자는 대부분을 3D NAND로 전환하고, 화성라인과 평택내 신규 장비 투자를 집행 중이며, 2022년 하반기 이후 가동을 시작으로 평택3공장 양산 계획하고 있으며 향후 중국시장을 겨냥하여 중국시안에 2기 투자를 2019년 시작으로 2020~2021년에 이어 2022년 Max. 생산체제를 진행하고 있습니다. SK하이닉스 역시 청주 라인 전환 투자 및 M14, 16라인에 신규, 증설 투자를 집행하며, 삼성전자에 이어 TSB, Micron과 함께 3D NAND 생산을 본격화 할 것으로 보이며 수급 Balance를 주시하면서 탄력적 투자 진행될 것으로 판단되나 향후 미.중무역분쟁의 결과여부가 주목됩니다.

Global 반도체 장비 예상 매출

다) 반도체 테스트 장비시장 규모 및 전망

Global 반도체 장비시장은 22년 기준 약 $1,085억 시장에서 올해 약 $912억로 약 16% 수준 하락 예상되며 24년도 장비시장은 약 1,070~1,080억 시장으로 올해 대비 약 17%수준 성장 할 것으로 예측하며 긍정적으로 보고 있습니다.

글로벌 반도체 테스트 장비 시장 규모는 Graphic / DDR5 속도 다양화 및 SSD 수요 증가로 테스트 장비 시장은 빠르게 성장하고 있으며 2022년에는 DDR5양산을 시작으로 2023년부터는 본격적 양산이 예상되어집니다. SSD의 경우 32,64TB이상 등 고용량화로 테스트 공정 시간이 길어지고 있으며, SATA, SAS, NVMexpress 등 속도 별로 다양한 제품 출시가 필요하여 특히 SSD 관련 검사 장비 수요가 증가할 전망입니다.

DDR5의 경우도 속도 및 공정미세화 변화로 테스트 공정이 확대 될 것으로 전망되어 반도체 테스트장비 시장은 2018년에는 약$55억 수준으로 시작해서 금년 약 $ 100억 전후 예상됩니다

메모리 테스트 장비 시장에 대하여 구체적이고 공신력 있는 예상치가 세분화되어 발표되어 있지 않으나, 글로벌 테스트 장비 시장은 어드반테스트와 테러다인이 약 70~80%의 점유율을 보이고 있으며, 와이아이케이의 경우 메모리 웨이퍼 테스터 국내 M/S는 약30~40% 이상 시장 점유율을 확보하고 있습니다. YIKC는 전체 반도체 테스트 장비 매출 중 Global 약 3~4% 정도 테스트 장비 매출로, 2023년 글로벌 테스트 장비 시장은 약 70억 달러 전후에서 점진적으로 성장할 것으로 예상됩니다.

국내 반도체 테스트 장비 시장도 3D NAND, DDR4/5 전환 및 공정전환에 따른 대응 수요 증가로 Global 반도체 테스트 장비 시장과 함께 점진적인 성장을 이룰 것으로 예상되며 특히 메모리 시황에 따른 수급Balance와 함께 Major업체의 공급전략이 주요한 요인이 될 것으로 보이며 2022년 이후의 시황을 보면서 유연성 있는 투자가 예상됩니다.

1) 영업개황

◇ 반도체 검사 장비

와이아이케이는 반도체 웨이퍼 및 패키지의 결함을 자동으로 검사하는 장비를 개발, 제조, 판매해 왔으며, 2012년에 일본 Yokogawa Test Solution의 메모리 테스터 부문을 와이아이케이가 인수하면서 현재의 와이아이케이 주식회사로 사명이 변경되었습니다.

반도체 제조업체와 1997년 AL6080 공동개발, 2000년 AL6090 개발, 2001년 이후 삼성전자와 AL6050 공동개발, 2004년 MT6060 공동개발, 2006년 MT6121 공동개발, 2010년 MT6133 공동개발 하였고, 2012년에는 와이아이케이 주식회사가 일본 Yokogawa Test Solution의 메모리 테스터 부분을 인수한 이후 국산화를 위해 노력한 끝에 DRAM, NAND용 High Speed 메모리 웨이퍼 테스터를 개발, 제조, 판매할 수 있는 전세계의 3社 중 국내에서 유일한 회사가 되었습니다.

2013년 메모리 웨이퍼 테스터인 MT6133 국산화 1호기를 출하하여 가격 경쟁력 향상 및 수입대체 효과에 기여할 수 있었을 뿐만 아니라, 2015년에는 에이티테크놀로지(구 프롬써어티)를 인수하면서 반도체 제조업체에 상당량의 장비를 유지, 보수 할 수 있게 되면서 보다 경쟁력 있는 회사로 변모해 나가고 있으며 (2022년 400호기 이상 판매 실적) 2016년부터 신규 MT6122설비를 출하하여 S사 양산에 기여하고 있으며 2024년을 목표로 신규 NGT설비를 출하할 계획에 있으며 차세대 Memory Tester 신규 장비 개발에도 박차를 가하고 있습니다.

메모리 테스트 공정에는 앞서 설명한 웨이퍼 테스트 공정 이후에도 패키지 테스트 공정이 있으며, 패키지 테스트 공정에 해당하는 설비 군은 AL6090/6095 등이 있습니다.

2) 시장의 특성

◇ 반도체 검사 장비

(가) 경제적/기술적 특징

반도체 장비 산업은 성능향상, 시험평가 등 설계 및 개발비 비중이 원가의 높은 비중을 차지하는 지식기반 고부가가치 산업으로써 반도체 소자업체의 주문에 의해 생산되는 산업입니다. 또한 반도체 장비산업은 2014년 기준 국산화율은 30% 수준으로 반도체 장비 자체의 무역수지 개선은 물론 반도체 소자의 가격경쟁력 강화에 긴요한 산업입니다. 이들 반도체 장비 중 핵심장비들은 약 5,000여개의 첨단 부품들로 구성되어 있으며 정밀도가 높아 이들 부품들을 시스템 통합하는데 고도의 기술을 필요로 합니다.

반도체장비를 개발하기 위해서는 전기, 전자, 기계, 물리, 화학, 재료, 광학 등 다양한 학문적 기초를 필요로 하며, 초미세, 고집적, 극저온, 고진공 등을 구현하기 위한 극한기술이 필요한 기술집약적 장치로서, 정밀기계, 자동차, 우주항공 및 의료기기 등 다른 정밀가공산업에의 파급효과가 높은 산업입니다.

(나) 급속한 기술혁신이 요구되는 산업

반도체 장비산업의 가장 큰 특징 중의 하나는 반도체 산업과 마찬가지로 기술발전 속도가 빠르고 지속적 개선이 필요하며 이에 따라 디바이스 생산에 적합한 설비의 개발이 필요합니다. 대부분의 반도체 장비 업체의 경우 반도체 소자의 세대가 바뀔 때마다 장비 또한 Up-grade 시켜야 하는 특성을 지니고 있습니다. 1~2년을 주기로 변화하는 디바이스의 특성에 대용하기 위해 짧은 제품개발 기간이 요구되기도 합니다.

따라서 세대별 반도체 장비 부문에서 시장을 석권한 기업이라 하더라도 지속적인 R&D를 통해 차세대 반도체 공정기술의 전개방향을 정확하게 예측하고 준비하지 않으면 도태될 수밖에 없는 구조적 특성을 지니고 있습니다. 반도체 소자가 빠른 속도로 고집적, 고기능, 초경량화되고 있기 때문에 반도체 공정기술 또한 빠른 속도로 변천하고 있으며, 반도체 장비는 이러한 공정기술을 발현해 놓은 제품이기 때문입니다. 즉, 반도체 장비는 사용자가 필요할 때 적시(Timing) 에 공급하는 것이 중요하며 적시공급 여부가 사용자 기업의 생산성을 크게 좌우합니다.

(다) 통합화(System Integration)가 중요한 산업

통합화(System Integration) 능력이 매우 중요한 산업으로 전문화된 구성품 생산업체와의 네트워크가 중요한 산업입니다. 반도체 장비란 반도체 회로설계, 실리콘웨이퍼 제조 등 반도체 제조를 위한 준비 단계에서부터 웨이퍼 가공, 칩 제조, 조립 및 검사의 단계에까지 모든 장비를 포괄하는 개념을 말합니다. 따라서 반도체 장비산업은 System Integration 능력이 매우 중요한 산업으로 전문화된 부품 생산업체와의 Network 및 Globalization이 무엇보다도 중요한 산업입니다.

(라) 사용자/주문자 생산방식 중심의 산업

반도체 장비는 사용자의 요구사항에 따라 만들어지는 특성이 있으며 사용자의 주문량에 의해 그 수요가 결정됩니다. 반도체 장비는 반도체 소자의 특성이 규명되어야만 사양이 결정되고 개발이 뒤늦게 시작되는 경향이 있으므로 때때로 장비 성능 및 기술구현과 병행해서 빠른 납기가 요구되기도 합니다.

또한, 반도체 장비는 같은 종류라 하더라도 각 반도체 업체별로 최적화(Customizing)가 필요하며, 현재 반도체 장비개발 영역은 반도체 소자업체 영역인 공정기술 부문까지 확대된 통합 장비 산업입니다. 이는반도체 장비 개발 범위는 반도체 제조업체가 요구하는 공정 조건을 만족하는 것은 물론이며 이를 위하여소재 개발을 포함한 Software, Hardware, 제어부문 및 생산부문을 포함한 R&D 공정개발 능력을 필요로한다는 것을 말합니다.

(마) 고부가가치 산업

일반적으로 하드웨어 비중보다 소프트웨어의 비중이 크게 나타나고 있는데, 전공정 장비의 경우 생산 원재료 구입비는 장비의 특성 및 기능에 따라 차이가 있으며 대략 70% 전후로 알려져 있습니다. 장비 제조업이 주로 창출하는 부가가치는 성능 균일성, 신뢰성, 생산성 향상, 시험평가 등 장비의 설계과정, 그 중에서도 기술노하우에 크게 의존하고 있습니다.

4) 신규사업 등의 내용 및 전망

◇ 반도체 검사 장비

(가) 삼성전자 Memory向 사업 부분

새로운 공정기술을 앞세워 제품의 경쟁력 향상 및 원가절감 등을 통해 향후 더욱 격차가 벌어질 것으로 보이며 DRAM등 EUV 공정을 기반으로 생산해 갈 것으로 예상됩니다.

2020년 양산을 시작으로 평택공장에도 DRAM,NAND 등 Memory생산설비를 시황의 움직임을 반영하면서 단계별 투자가 지속적으로 추진 중이며 중국 시안(SCS)의 신규 투자도 2019년 하반기 이후 단계적으로 투자하여 2020년 본격적인 투자가 진행되어지고 있으며 하반기 이후 2023년에 걸쳐 투자가 지속 이어지고 있습니다. 2020년 하반기부터 NAND 양산체제를 확대해 나가고 있으며 2023년 이후 해외투자의 비중을 두고 검토할것으로 보입니다.

23년 본격적인 투자가 예상되는 평택 P3 에는 EUV를 이용한 10나노 초반 DRAM및 V7,8 NAND 신공정 및 3나노급 Foundry 양산을 계획 중에 있습니다.

언론에서 발표된 바와 같이 5G,AI,IOT 등 Big Data Storage수요등으로 3D NAND의 수요가 압도적으로 증가할 전망입니다. 삼성전자의 경우 평택공장의 투자도 계획대로 진행되었고 2023년 시황의 움직임을 보면서 추가 증산을 검토하고 있습니다. 이를 위하여 와이아이케이는 삼성전자와 2016년부터 고효율 NAND 웨이퍼 테스터인 MT61XX(모델명) 공동 개발을 통해 JDA(Joint Development Agreement) 계약을 맺어 성공적으로 개발을 완료하였으며 본격적인 양산을 진행 중에 있습니다.

(나) SK하이닉스 Memory向 사업 부분

일본 Yokogawa Test Solution으로부터 사업부 인수 후 삼성전자에 편중되어있는 매출구조를 변경하고자 다양한 매출처 확보에 주력하고 있습니다. 특히 SK하이닉스의 DRAM 사업부분에는 와이아이케이의 설비였던 MT60xx, MT61xx가 지금도 기준설비로 양산 중에 있습니다. 기준설비란 메모리 제품의 품질을 일정하게 유지하기 위하여 지정한 테스터의 기준으로 수율과 테스트 결과 등의 기준이 되는 설비를 의미합니다.

이런 기회를 이용하기 위하여 SK하이닉스 이천 사업장에 양산용 Memory설비 반입에 성공하였고 첫 Biz.를 통하여 양산검증이 되어 있으며 향후 DDR5등에 대응 가능한 Biz.를 추진 중에 있습니다.

현재 SK하이닉스의 NAND 점유율은 W/W 10%를 상회하는 M/S를 갖고 있으며 이를 만회하기 위하여 3D NAND 1xx단 양산을 본격화 하였습니다.

SK하이닉스는 이천 M14라인 2층에서 클린룸 공사를 완료하여, 현재 3D 낸드 플래시 제품을 생산하고 있으며, SK하이닉스는 M14 생산라인을 중심으로 3D 낸드플래시 설비 투자를 본격화 해서 낸드 생산 물량 중 80% 이상을 3D 낸드로 전환하여 향후 청주 M15에서의 본격적인 양산도 진행 중이며 최근 중국 우시공장도 완공되어 향후 DRAM증산에 도움을 줄 것으로 보이며 낸드 시장에서의 시장점유율은 삼성전자,도시바(WD),Micron에 이어 4위입니다

최근 발표된 인텔 NAND 메모리사업을 인수하였으며 차세대 먹거리로 예상되는SSD사업에 경쟁력 확보를 위함이며 DRAM사업의 리스크를 보완하고 M16본격투자및 사업포트폴리오를 갖출수 있을것으로 예상됩니다.

단,일부 Fab.들의 양산시기 조절 및 공정전환 등으로 인한 자연 감소분등 하반기 이후 수요움직임에 주목하고 있는 상황이며 향후시황에 따라 단계적 투자가 예상되어집니다. 반도체 특화 클러스터 Project에 10년간 120조원이 투입되는 계획을 발표한바 있으며 궁극적으로 협력사들과의 상생을 통해서 국가 경쟁력 및 차세대 Memory 반도체 라인의 경쟁력을 확보해야 할 것입니다.

(다) 중국시장 진출 부분

최근 미,중 무역전쟁의 변수 및 환율전쟁 등에 따른 관세부과 가능성 등 여러 예측들이 무성한 가운데 중국업체들의 메모리 본격적 생산여부가 변수로 남아 있지만 아직 초기단계에 불과하고 본격적인 경쟁력 있는 양산체계 확립까지는 상당기간 소요될 것으로 보입니다.

중국은 반도체 굴기를 내세워 자국 내에서 반도체의 국산화율을 높인다는 정책을 펼치고 있습니다. 중국정부에서는 중국제조 2025”를 통해 2025년까지 반도체 자급율을 70%까지 끌어올린다는 목표를 갖고 있으나 수년간 어려움을 겪을 것으로 예상됩니다.

메모리로서는 Mobile DRAM과 3D NAND가 해당할 것으로 보고 있으며, 이미 칭화유니그룹은 YMTC지분의 50%이상을 인수하여 중국 내부적으로 낸드 플래시에 먼저 주력할 것으로 보고 있습니다. 중국의 반도체 생산량 확대가 예상보다 늦어질 것으로 예상되며 미국, 일본 등이 반도체업체의 중국매각을 통제하면서 기술력확보에 어려움을 겪고 있는 상황이며 현 시점에서 건설 중이거나 계획 중인 300mm Fab 대략 12개 정도입니다( Memory Fab : 총3 개 ) 중국내 Memory 제품의 본격적 양산은 2021년 이후가 될 것으로 보이며 DRAM 3Xnm , 3D NAND 32단 개발이 완성되어도 일정 수율 이상 확보 및 공정 효율화 기간 등을 고려해볼 때 Major 업체 대비 높은 원가 구조 문제로 일정 기간 WF Revenue 확보에 고전이 예상됩니다 2023년 중국 반도체 생산규모는 약 $470억 ( 중국 반도체 시장규모: 약 $2,290억) 로 예상해 볼 때 약 80%수입에 의존할 것으로 예상됩니다.

'기업분석 > 전기-전자' 카테고리의 다른 글

| 위니아 주가 흐름과 가전기기의 개발/제조 (0) | 2023.05.09 |

|---|---|

| SK시그넷 기업정보와 전기자동차 충전소용 충전시스템 (0) | 2023.04.29 |

| 선도전기 거래정지중, 기업정보/전력변환기기류 (0) | 2023.03.28 |

| 아진엑스텍 주가전망과 정밀모션제어기 (0) | 2023.03.27 |

| 원익큐엔씨(WONIK QnC) 주가전망과 쿼츠, 세라믹, 램프, 세정 (0) | 2023.03.02 |

댓글